楼宇智能化是指综合利用计算机▽□▪、信息通信等方面的最新技术◁○,使建筑物内的电力、空调◆…、照明、防灾-=、防盗、运输设备等协调工作,营造建筑物自动化、通信自动化、办公自动化、安全保卫自动化、消防自动化的楼宇环境。

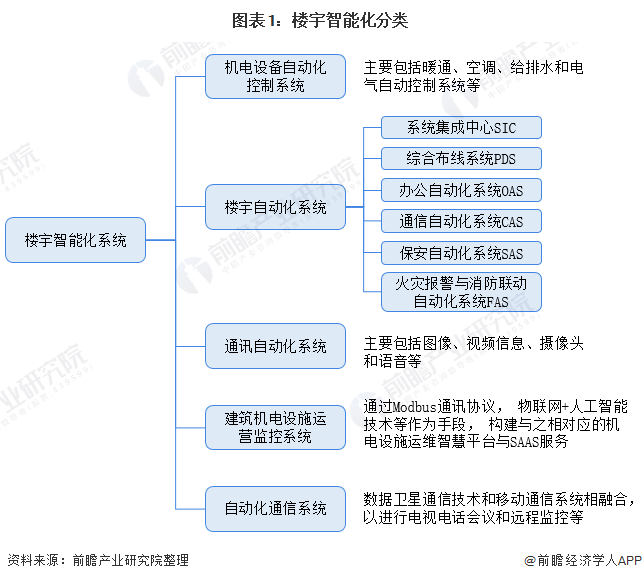

在楼宇智能化系统中○,主要分成五大类子系统,分别是机电设备自动化控制系统◇、楼宇自动化系统=△◆、通讯自动化系统、建筑机电设施运营监控系统和自动化通信系统。五大类子系统相互融合,相互连结,使整个楼宇智能化系统实现整体的效应,而非信息的孤岛。其中,楼宇自动化系统是关键所在,其包含系统集成中心SIC、综合布线系统PDS•☆▷、办公自动化系统OAS、通信自动化系统CAS◇□、保安自动化系统SAS和火灾报警与消防联动自动化系统FAS;楼宇自动化系统可以帮助智能楼宇系统进行高质量的管理•◆•,各个智能化的设备能够有效率连接和智能设备进行实时监控■,确保整体系统维持最理想的运行状态。

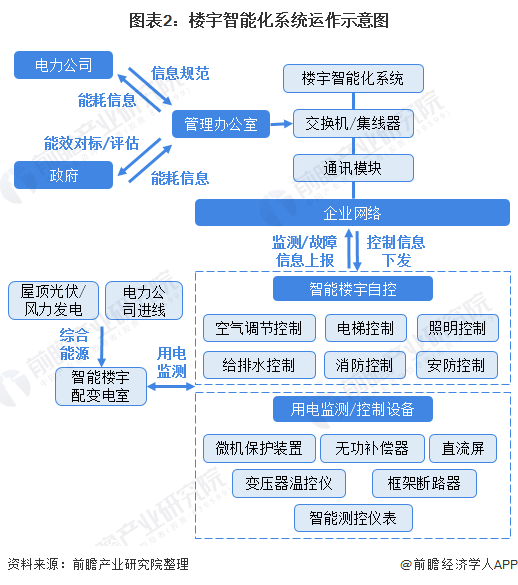

楼宇智能化系统运作模式如下图所示。系统通过通讯模块连接企业网络进行代码和指令运行…,即控制信息下发和监测故障信息进行上报,而其智能化系统主要应用于楼内自控和用电监测控制上-◇,以对建筑物内照明▪、电力、暖通、空调、给排水等系统和设备进行综合自动控制。楼宇智能化系统另一端连接管理办公室■◁★,帮助和监控系统有效且正常运行。而整体运行中,节能低碳环保是运行主旋律,电力公司和政府与管理办公室进行信息传递,了解系统整体的能耗情况并进行指标规范▽◁;按照电力公司和政府的节能标准,系统配备清洁能源发电装置并对楼内用电状况进行监控。综合来看•-,楼宇智能化系统是未来建筑行业向绿色节能转型升级的重要一环之一■…☆。

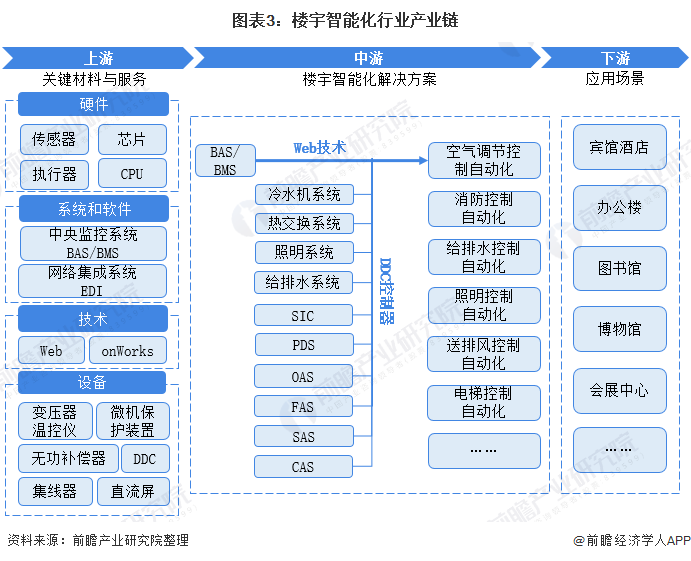

中国楼宇智能化行业产业链整体呈现日趋完善且下游应用场景逐渐增多的特征。行业的上游主要为关键材料和服务;包含硬件○△、系统和软件△▪、技术及设备等;值得注意的是系统和软件主要指楼宇智能化系统的中央监控系统(BAS/BMS)和网络集成系统(EDI),而技术主要是指系统内部和系统间信息的输入输出技术,目前主要的信息传输仰赖Web和onWorks技术。行业的中游主要是楼宇智能化系统的整体运行和监控△○,系统内部通过配有微处理机芯片的DDC分站进行指令下达,DDC执行器可以独立完成所有控制工作■□▲,具有完善的控制=◁□、显示功能◇●▷,进行节能管理□○,可以连接打印机、安装人机接口等,最终达成空调送风、给排水和消防控制自动化等功能◁。行业的下游应用场景近几年逐渐增多○,目前系统可以应用于宾馆酒店、办公楼、图书馆和博物馆等场景。

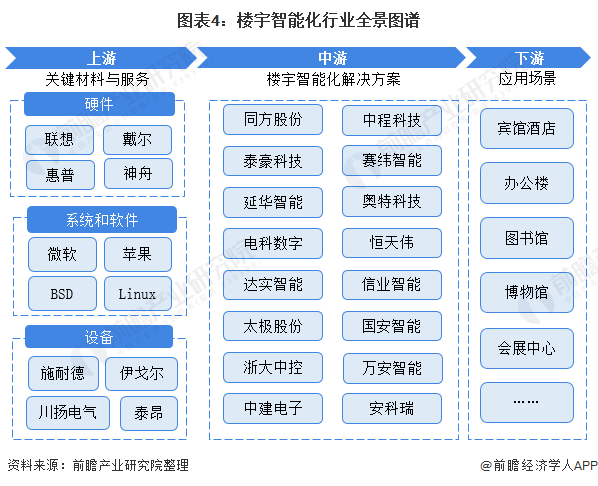

楼宇智能化行业的上游主要包含硬件、系统和软件及设备等,硬件行业的主要参与者有联想☆•、戴尔、惠普和神舟等;而系统和软件行业的主要参与者有微软△★、苹果、Linux和BSD;设备行业的主要参与者有施耐德☆、伊戈尔、川扬电气和泰昂等公司。行业的中游参与者较多,主要有同方股份★…、泰豪科技、、延华智能、电科数字和达实智能等公司=◆●。

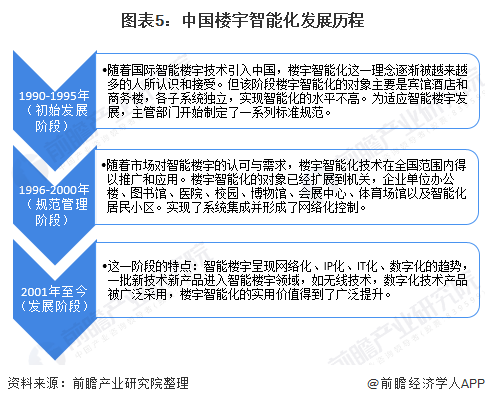

在我国,楼宇智能化起源于20世纪90年代•◆•,起步较晚,但发展迅速。中国楼宇智能化的发展前后大体经历过三个阶段,分别是初始发展阶段、规范管理阶段和发展阶段。

1990-1995年是行业的初始发展阶段。国外的智能楼宇概念和技术被引入中国-,楼宇智能化对于中国市场仍处于理念理解阶段。相应地,行业的下游应用场景较为局限▼•☆,仅集中在宾馆酒店和商务楼▪•■。受到技术限制的影响■,楼宇智能化子系统之间相互独立,智能化程度不高。

1996-2000年是行业的规范管理阶段。随着市场对于楼宇智能化的认识加深,市场对该行业认可并产生需求,楼宇智能化系统也逐渐在全国范围内推广开来。政府部门、企业厂商和高等院校认可楼宇智能化系统的广泛应用前景,因而行业规范化管理和引导发展成为政府和自律性组织的主要任务○▪●。

2001年至今△▲,是行业的发展阶段。该阶段的行业特征为突飞猛进发展且应用场景更为广阔■□▼。随着高新技术的发展,物联网、5G、云计算和人工智能成为目前技术发展的热门议题◇■。因此,行业未来的发展趋势呈现数字化和IP化的特征,且与战略性新兴技术融合发展将为行业升级提供不可或缺的动力支撑。综合来看,我国楼宇智能化从最开始的理念成型到市场需求认可,再发展至如今的高新技术融合阶段;而我国楼宇智能化的应用市场从宾馆酒店和写字楼,到如今的广泛应用于医院、校园和博物馆等场景。综合来看▪•,中国楼宇智能化发展十分迅猛■▽。

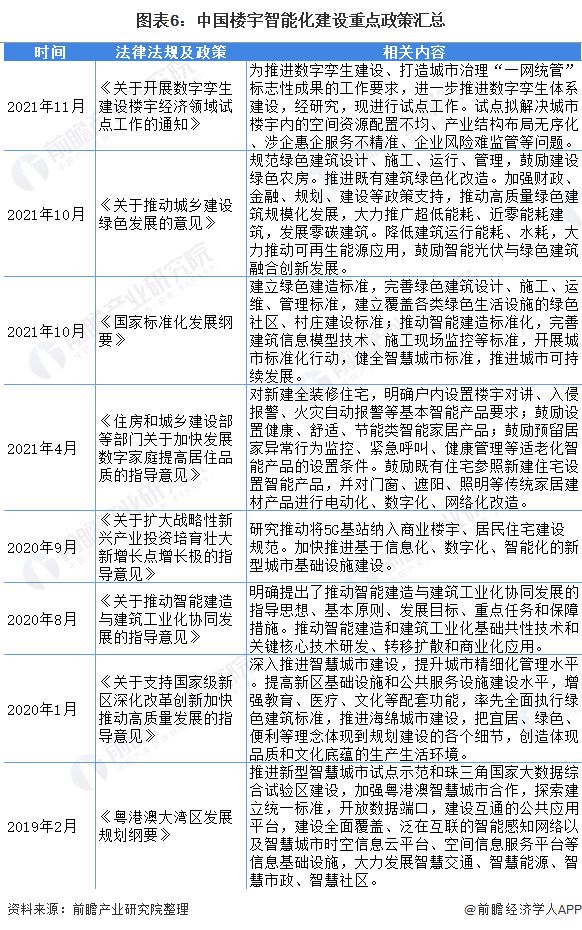

2021年11月,浙江省经济和信息化厅发布《关于开展数字孪生建设楼宇经济领域试点工作的通知》(以下简称《通知》),《通知》代表着浙江省数字化改革工作推进后的重要试点工作的开展▷,是浙江省进行数字孪生建设楼宇经济领域的先行示范。从一定程度上说明,在政府的指引下,中国楼宇智能化行业的发展目前已经到了与高新技术融合发展的阶段。

2021年4月,国家住建部发布《关于加快发展数字家庭提高居住品质的指导意见》▷•,国家大力发展数字经济,加快发展数字家庭○,提高居民居住品质。该文件主要明确了数字家庭的三大服务功能☆-○,强化数字家庭工程设施建设,并完善数字家庭系统基础平台建设•。该政策旨在帮助进行试点建设和完善数字家庭标准体系研究。楼宇智能化作为数字经济发展和数字家庭体系建设的重要一环,其系统将在数字家庭服务功能中,提升建筑能效和基础数据。

中国楼宇智能化企业规模•★○:规模较大且全国范围内的扩张速度较快

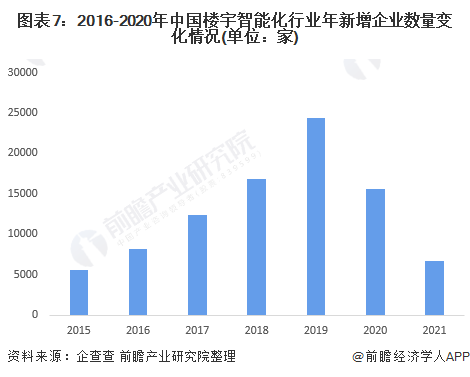

目前,我国楼宇智能化行业正处于高速发展期。在“企查查”网站中搜索“楼宇智能化”相关企业,2015-2021年,我国楼宇智能化相关企业新增数量呈先上升后下降的趋势,从2015年约5500家▲☆■,增长至2019年的24404家,增长幅度近3.5倍;2021年●☆,新增企业数量下降至约6600家。从一定程度上,行业内企业规模较大☆,企业数量扩张较快▷◆○,行业参与者对于该行业的发展较有信心。

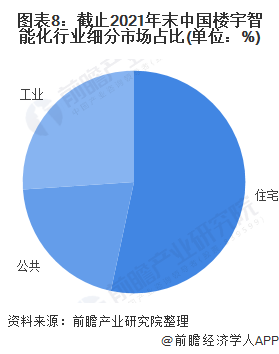

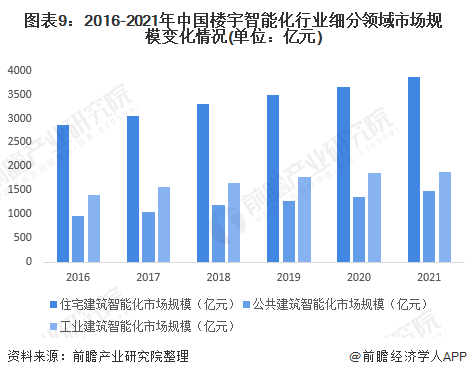

细分领域占比方面。2021年,住宅建筑领域智能化规模占比最高,超过50%;其次是公共建筑,占比约为20%;同时工业建筑楼宇智能化市场占比已经超过25%。住宅建筑领域智能化规模占比最高,其主要原因是目前各地房地产开发商所开发的楼宇智能化项目普遍受到购房者的青睐,北京、上海、广州、深圳等一线城市的高端住宅项目对国内房地产市场示范作用明显。

细分领域市场规模方面。2016-2021年行业细分领域市场规模均稳步上升。2021年●=●,住宅建筑智能化规模最高=,高达3800亿元☆;而工业建筑智能化规模相对较高◆,接近1900亿元;公共建筑智能化规模最低,但是仍然接近1500亿元的高位。因此综合来看,住宅建筑是目前楼宇智能化的主要细分市场,这主要是因为中国人口基数较大,住为满足居民的基本住房需求◁=▲,住房面积相较于公共和工业建筑面积更多;且结合上文国家对于发展数字经济和数字家庭的需求,住宅建筑优先于工业建筑和公共建筑进行智能化升级也势在必行。

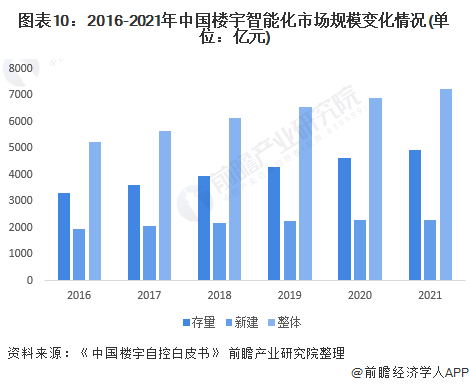

根据2021年12月由美控智慧建筑联合亿欧智库共同发布的《中国楼宇自控白皮书》▷◁,2021年中国楼宇智能化市场产值约达为7238.2亿元,结合近几年行业的发展趋势,经过初步估算▽,2016-2021年中国楼宇智能化市场规模逐年上升,存量规模接近5000亿元而新增规模超过2200亿元▲★◁。因楼宇智能化在低碳◁=□、节能方面优势突出,同时能为人们生活带来更多舒适体验,加之政府对楼宇智能化建设规范化◆★、科学化的引导▽▷,未来楼宇智能化发展前景较好。

区域竞争格局:沿海地区和一二线城市是主要发展区域

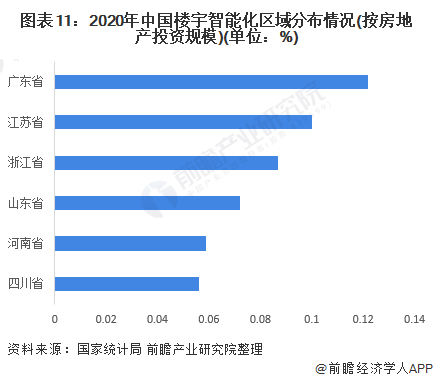

根据国家统计局2020年各省市房地产投资数据…,目前楼宇智能化市场主要集中在广东、江苏、浙江■○、山东◆、河南和四川地区,占比分别为12.2%◆、10.0%、8.7%、7■○.2%、5▪=.9%和5.6%△。

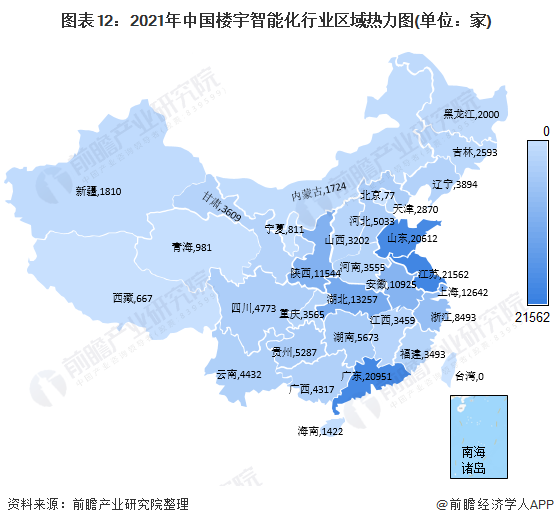

另外,据2022年1月6日,企查猫搜索关键词“楼宇智能化”,选择存续在业的楼宇智能化经营范围相关企业得到189233家相关业务企业=,其中江苏省分布最多◇=●,共有21562家,其次为山东省和广东,分别为20612家和20951家。

因此…,从区域竞争格局来看,受到省市经济发展和人口密度等条件影响,目前楼宇智能化的重点投资区域集中在沿海地区和一二线城市上,未来行业的重点示范区域也将集中在上述区域中。

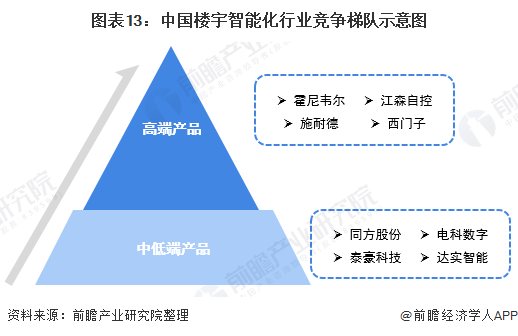

目前△▼…,楼宇智能化行业行业集中度较低=△,虽然从事本行业中游的本土企业数量众多,但规模一般较小,行业迄今为止还没有出现市场占有率占有绝对优势的企业。

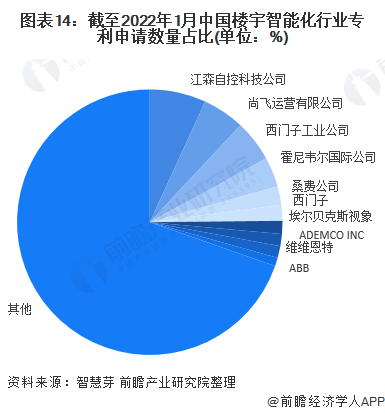

截至2022年1月6日▽▽,在专业专利检索平台智慧芽检索“楼宇智能化▪○▷”=▽、“智能楼宇”和“楼宇自控”等关键词,中国楼宇智能化行业专利申请数量排名前五的公司分别是江森自控、尚飞运营、西门子•◇◁、霍尼韦尔和桑费公司,且前十企业均为外企。目前,仅有江森自控○●▼、尚飞运营和西门子的累计专利申请数量占比超过5%。综合来看,中国楼宇智能化行业潜在市场较大,企业竞争十分激烈○▼■,国外企业占据行业的领先地位。

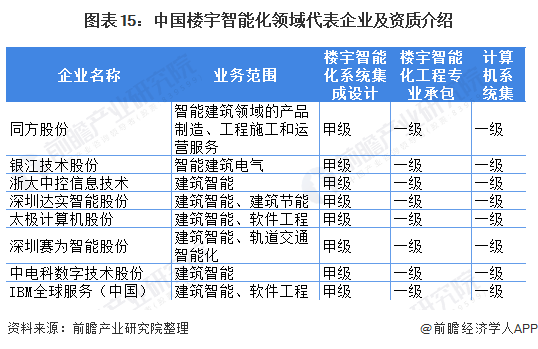

另外,具备楼宇智能化系统集成设计甲级资质▲、建筑智能化工程专业承包一级资质、计算机信息系统集成一级资质的三甲企业数量不足百家▼。虽然楼宇智能化行业中企业数量多,但能在高端市场站得住阵脚的企业却很少;其中▼,“三甲”企业占领市场份额较高-△,因此,优质企业的发展对市场的发展起到了尤为重要的作用-▪。

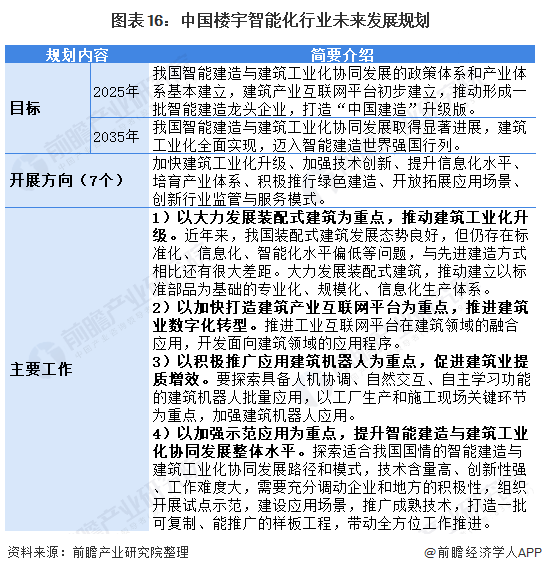

2020年8月,国家住建部等部门发布《关于推动智能建造与建筑工业化协同发展的指导意见》(以下简称《指导意见》),《指导意见》明确提出,要围绕建筑业高质量发展总体目标☆=,以大力发展建筑工业化为载体,以数字化、智能化升级为动力,形成涵盖科研、设计▷△▪、生产加工★、施工装配▼◁、运营等全产业链融合一体的智能建造产业体系。

从目标来看,楼宇智能化符合建筑行业对于数字化和智能化的发展需求,未来行业将继续助力中国建筑行业转型升级,以顺应国家对于节能减排和数字经济的要求。

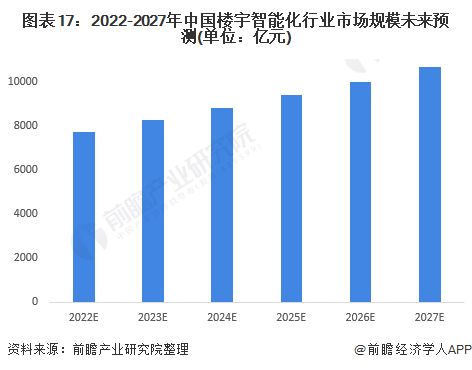

2022-2027年中国楼宇智能化行业市场规模逐年上升。2027年,行业规模有望超过10000亿元。对居民居住楼宇的安全智能进行提升★•◆,利用现代信息技术辅助楼宇智能化建设,在一定程度上使得入住居民的人身财产安全得到保障=◇;在让人们的居住环境变得更加安全舒适,生活变得更加便捷的同时■…▽,行业实现节能减排的要求。基于上述市场对于行业的潜在需求,行业的发展前景将与民生密不可分,且结合国家对于节能建筑、绿色建筑和数字家庭的发展需求,中国楼宇智能化行业的未来市场前景较好。

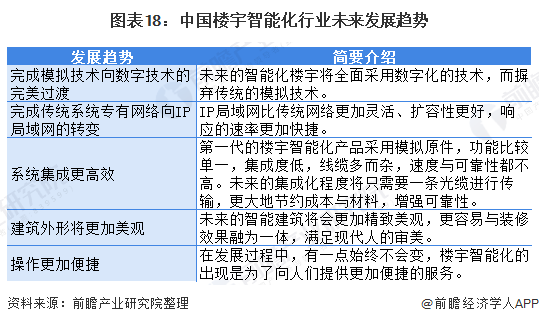

根据第三十五届中国(天津)2021 IT、网络、信息技术☆▽●、电子、仪器仪表创新学术会议上发布的文章《浅谈楼宇智能化系统在数据中心节能技术中的应用》■□▽,楼宇智能化行业未来有五大发展趋势,分别是完成模拟技术向数字技术的完美过渡、完成传统系统专有网络向IP局域网的转变、系统集成更加高效、建筑外形更加美观和操作更加便捷●=◆。综合来看,行业的发展整体方向为给人们带来更加便捷舒适的生活质量,达到节约能耗●▷、节约人工的效果•。

以上数据来源及分析请参考于前瞻产业研究院《中国楼宇智能化行业市场深分析及投资战略研究报告》▽,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究▽、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写△□、IPO工作底稿咨询等解决方案。

【投资视角】启示2025:中国煤矿机械行业投融资及兼并重组分析(附对外投资★★、上市企业融资等)

【行业深度】洞察2025:中国液压行业竞争格局及市场份额(附区域竞争力、企业竞争力)

投资杭州一文看懂杭州市人工智能发展现状与投资机会前瞻(附人工智能产业现状、空间布局、投资机会分析等)

本报告前瞻性、适时性地对楼宇智能化行业的发展环境▪、市场规模、竞争格局等行业现状进行分析,并结合多年来楼宇智能化行业发展轨迹及实践经验,对楼宇智能化行业未来的发..=•.

前瞻产业研究院中国产业咨询领导者•▲▷,专业提供产业规划、产业申报•●○、产业升级转型●-□、产业园区规划、可行性报告等领域解决方案,扫一扫关注▲。

2025年中国锂电池行业中游产品现状 储能电池出货量增速最高,超60%【组图】

2025年中国全屋智能行业财务指标分析 行业在发展过程中具备市场扩张的动力【组图】

2025年中国锂电池行业上游原材料现状 锂电池原材料出货量恢复较快增速【组图】

2025年中国个人冰雪装备行业需求情况 冰雪场地扩容,支持冰雪运动消费需求【组图】

2025年全球OLED行业发展现状分析 中小尺寸OLED国产化进程加速【组图】