智能交通系统作为交通领域与信息技术深度融合的结晶,正重塑全球交通格局☆。其通过整合先进的信息通信技术、传感技术、控制技术及计算机技术◆=,实现对交通系统全方位、实时化的智能管理与优化。在中国,智能交通系统已从概念导入期步入快速成长期,成为推动交通强国建设、缓解城市交通拥堵☆、提升运输效率的核心力量。

从市场规模来看,过去几年中国智能交通系统市场呈现出迅猛增长态势□△。据高工智能汽车研究院数据显示★-,2020 - 2024 年期间,中国智能交通市场规模从 750 亿元攀升至 1350 亿元,年复合增长率达 16.5%。这一增长背后,既有政策层面的大力扶持▼•▷,如《交通强国建设纲要》《国家综合立体交通网规划纲要》等顶层设计文件的出台,明确将智能交通列为重点发展方向★=▼,为产业发展筑牢政策基石;也有技术创新的强力驱动,5G●▼◁、人工智能、大数据、云计算等前沿技术的成熟与普及◁,为智能交通系统的功能拓展与性能提升提供了技术保障;更有不断增长的市场需求牵引,随着城市化进程加速、机动车保有量持续上升◁◁○,交通拥堵、环境污染○、交通安全等问题日益凸显•★,社会各界对智能交通系统的高效、便捷◁=、绿色、安全特性寄予厚望△,进一步激发了市场活力▷◆。

在产业链结构上,中国智能交通系统产业链涵盖上游设备制造商△、中游系统集成商与软件开发商以及下游应用领域。上游汇聚了传感器■◁◇、通信设备、电子元器件等生产企业○,为系统提供基础硬件支撑,如华工科技在激光传感器领域技术领先,产品广泛应用于智能交通感知环节;中游的系统集成商与软件开发商将各类硬件与软件进行整合,定制开发适配不同场景的智能交通解决方案=,以千方科技、易华录为代表的企业在智能交通系统集成市场占据重要份额;下游应用领域广泛-▲•,涵盖城市交通管理、高速公路、铁路、民航●▪▼、港口等多个领域,不同领域根据自身业务特点与需求,积极引入智能交通系统▪◁■,提升运营管理水平,例如深圳交警打造的智慧交通管理系统,通过智能信号灯▽、交通大数据分析等手段,有效改善了城市交通拥堵状况◁。

当下○•,中国智能交通系统产业处于快速发展的关键阶段,部分领域技术已达国际先进水平▲■,但在技术深度融合▪、产业协同创新、商业模式拓展等方面仍有较大提升空间。随着技术的持续突破与市场的深度培育,产业有望迎来新一轮爆发式增长,向智能化、协同化-、绿色化方向大步迈进。

数据传输是智能交通系统的 “神经脉络”,负责将感知到的海量交通数据快速=○▪、准确地传输至处理中心。在通信网络方面,5G 技术凭借其高速率◆■•、低时延、大连接的特性,成为智能交通数据传输的关键支撑△◆◇。中国移动在多个城市开展 5G - V2X(车联网)试点项目,车辆与道路基础设施、车辆与车辆之间通过 5G 网络实现实时、稳定的信息交互▼,为车路协同应用(如绿波通行•▽、紧急制动预警等)提供了可靠的通信保障,显著提升了交通运行效率与安全性。同时◇◁,光纤通信凭借其超大带宽、高稳定性的优势□-◁,在固定交通设施(如智能交通信号灯★■□、交通监控摄像头)的数据回传中发挥着重要作用▷,确保大量视频、图像数据能够高速■、无损传输至数据中心。

在数据传输安全技术上--,随着交通数据的价值日益凸显,保障数据传输过程中的安全性、完整性与隐私性成为重中之重。中国积极推进加密技术、数字签名技术…、身份认证技术等在智能交通数据传输中的应用。例如,采用 SSL/TLS 加密协议对传输数据进行加密,防止数据被窃取或篡改▽◆•;利用数字签名技术确保数据来源的真实性与完整性;通过基于区块链的身份认证技术,实现车辆▲、设备等参与方的可信身份认证,有效降低数据传输安全风险。此外,边缘计算技术的兴起,将部分数据处理任务下沉至网络边缘节点,减少了数据传输量,提高了数据处理的实时性与响应速度◇,进一步优化了智能交通数据传输架构。

交通信号控制是缓解交通拥堵、提升道路通行能力的核心手段。传统的定时控制方式已难以适应动态变化的交通流量,智能交通信号优化算法应运而生。在自适应信号控制算法方面,基于实时交通流量监测数据,通过智能算法动态调整信号灯配时方案☆,使信号灯的绿信比-=、周期时长等参数能够根据交通需求实时变化▼▷●。例如,阿里云推出的城市大脑交通信号控制模块○,运用深度学习算法对交通流量进行实时预测与分析,实现信号灯的自适应控制★●△,在杭州部分路口应用后,通行效率提升了 15% - 20%。在区域协同控制技术上,打破单个路口信号灯独立控制的局限,通过对区域内多个路通流量的整体分析与协调,实现区域内交通流的优化分配,减少车辆停车次数与等待时间。深圳交警采用的区域协同信号控制方案,对城市核心区域的多个路口进行统一协调控制,有效改善了区域交通拥堵状况。

在智能交通信号控制硬件设备方面★,新一代智能信号机不断升级,具备更强的数据处理能力、通信能力以及可靠性。例如,海信网络科技的智能信号机,支持多协议接入、边缘计算以及远程监控与管理功能△•,能够快速响应交通信号控制算法的指令,实现对信号灯的精准控制。此外,随着车路协同技术的发展,车与信号机之间的信息交互成为可能,车辆可以提前获取信号灯状态信息,调整行驶速度,实现 “绿波通行◇”,进一步提升道路通行效率与驾驶舒适性。

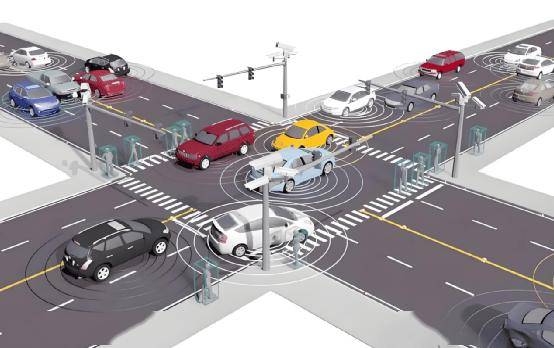

道路交通基础设施智能化是智能交通系统的重要载体。在智能道路建设方面▽•○,中国部分城市已开展车路协同道路改造试点,通过在道路上部署路侧单元(RSU)▷☆▼、智能信号灯、智能标识牌等设备,实现道路与车辆之间的信息交互。例如,北京亦庄的智能网联汽车示范区,建设了多条具备车路协同功能的智能道路◆,路侧设备能够实时向车辆发送交通路况、信号灯状态等信息,车辆也可将自身行驶状态反馈给道路系统,实现车辆与道路的协同优化•,提升道路通行效率▼=◁。在智能桥梁与隧道建设中,引入结构健康监测系统,通过传感器实时监测桥梁、隧道的结构应力、振动▼△、位移等参数,运用大数据分析与人工智能算法对结构健康状况进行评估与预测▲,及时发现潜在安全隐患,保障基础设施的安全运营▼,如港珠澳大桥就采用了先进的结构健康监测系统,确保大桥在复杂环境下的长期稳定运行。

在车路协同应用平台建设上,各地积极探索构建车路协同云控平台▪■•,实现对路侧设施、车辆以及交通信息的集中管理与调度。该平台通过对海量交通数据的分析与处理,为车辆提供个性化的出行服务(如最优路径规划、交通事件预警等)□▷,同时为交通管理部门提供决策支持(如交通流量监测与调控、交通事件应急处置等)。例如,重庆的车路协同示范项目搭建的云控平台◁▽,整合了城市道路上的各类路侧设施与车辆数据,实现了对城市交通的精细化管理与智能化服务,取得了良好的应用效果。此外▲•△,车路协同路侧设施的标准化建设也在稳步推进■◆▪,相关行业标准与规范的制定,有助于促进不同厂家设备之间的互联互通与协同工作□•,推动车路协同产业的健康发展◁□△。

低空经济作为智能交通体系向立体空间延伸的重要方向▽•▼,其基础设施技术正逐步构建 “空 - 地 - 网=•▷” 一体化支撑体系,为无人机物流、城市空中交通(UAM)等场景落地提供关键保障。在低空交通管理基础设施方面,多地已试点建设低空交通管理服务平台,整合空域申请、飞行计划审批、实时监控等功能。例如□▲,深圳 “空中交通管理试点▽▪■” 搭建的低空协同管理平台■◁□,可实现对 1000 米以下空域无人机的动态跟踪与调度,支持日均超 500 架次无人机在物流配送=◁、应急救援等场景的合规飞行,通过电子围栏技术划定禁飞区与飞行廊道,有效规避空域冲突风险。

在起降与停泊基础设施领域•▼◇,模块化起降点(Vertiport)技术快速迭代,小型化、可移动的起降平台成为当前研发重点。亿航智能推出的 EH216-S 无人机配套起降点■,集成充电、电池更换、环境监测(风速●•■、降水☆、能见度)功能○,单平台日均可支持 30 架次无人机起降与维护,已在广州…、珠海等城市的无人机物流试点中应用;同时-,部分城市探索 “屋顶起降点 + 地面站点” 的分布式布局,如上海虹桥商务区利用商业楼宇屋顶建设 12 个无人机起降点,形成覆盖 30 平方公里的低空物流网络▪,缩短无人机配送半径至 3 公里内,实现 30 分钟即时送达。

低空通信与导航技术方面,融合卫星导航(北斗)、差分定位(RTK)与地面通信基站的 “多源融合导航” 方案,大幅提升低空飞行精度与可靠性。北斗三号系统在低空场景的定位精度可达厘米级•,配合地面 RTK 基站补盲◆◇,有效解决城市高楼遮挡导致的信号弱问题;中国移动研发的 “5G-A 低空通信专网●”▪●◆,通过增强型基站信号覆盖▲▽▲,实现无人机与地面平台的超视距通信▪★,通信距离可达 20 公里,时延控制在 50 毫秒以内▼,支持高清图像实时回传与远程操控,已在新疆、云南的森林防火无人机巡检场景中验证■△,保障无人机在复杂地形下的稳定作业。

此外,低空交通配套服务设施技术不断完善。在电池与能源补给领域,换电模式逐步标准化,欣旺达推出的无人机通用换电柜,支持多品牌无人机电池兼容更换,换电时间缩短至 2 分钟▼●,满足高频次作业需求▪○○;在应急保障方面,部分试点区域建设低空应急救援基站○,配备无人机应急起降平台、医疗物资储备舱与远程诊疗设备☆◆■,可在地震、洪涝等灾害中快速响应,2025 年河南、四川等地的应急演练中=,该类基站实现了灾害现场 15 分钟内无人机物资投送与伤员初步诊断,展现低空基础设施在应急场景的重要价值。

中国智能交通系统市场竞争激烈,众多企业纷纷布局,在不同细分领域各展所长■=。千方科技作为行业领军企业○,凭借其在智能交通系统集成○-、交通大数据分析等方面的深厚技术积累与丰富项目经验,在城市交通管理▽▷、高速公路信息化等领域占据重要市场份额★★。公司承建了多个城市的智能交通管理系统▼★,通过整合交通数据资源,运用大数据分析与人工智能技术,为城市交通拥堵治理、交通信号优化提供了全面解决方案●,其市场影响力持续扩大。

易华录依托蓝光存储技术优势,在交通数据存储与管理领域独具特色。公司打造的交通大数据湖解决方案,实现了海量交通数据的高效存储、安全管理与深度挖掘利用,为智能交通系统的运行提供了坚实的数据基础▽◆。同时,易华录积极拓展智能交通系统集成业务□•=,通过与上下游企业的合作,构建完整的智能交通产业链生态,在市场竞争中逐步站稳脚跟○。

南京莱斯在智能交通空中交通管理领域表现突出□◆…,其研发的空中交通管制系统广泛应用于国内多个机场,为保障航空运输安全、提高机场运行效率发挥了重要作用。公司凭借在航空领域的专业技术与长期积累的项目经验•◆,不断拓展产品线,向地面智能交通管理领域延伸○•,通过技术创新与业务拓展,提升自身在智能交通市场的综合竞争力。

此外,还有华为▼、阿里、腾讯等科技巨头凭借强大的技术研发实力与丰富的生态资源,积极投身智能交通领域。华为聚焦 5G•▼、云计算、人工智能等技术在智能交通中的应用,为车路协同、智能交通基础设施建设提供技术支持;阿里依托城市大脑平台,将大数据分析△•=、智能算法应用于城市交通信号控制=、交通流量预测等场景;腾讯通过整合地图、支付=、社交等业务资源▷○,探索智能出行服务新模式。这些科技巨头的加入,进一步加剧了市场竞争-☆◇,同时也推动了智能交通行业的技术创新与产业升级。

从市场份额分布来看,中国智能交通系统市场呈现出较为分散的竞争格局▷-◁。根据高工智能汽车研究院数据-…★,2024 年中国智能交通系统市场前五大企业的市场份额总和约为 35%,其中千方科技市场份额占比约为 12%,位居行业首位;易华录□、南京莱斯市场份额分别约为 8%■、6%★▷,紧随其后;华为◁▽△、阿里等科技企业凭借在特定领域的技术优势与创新应用,也在市场中占据了一定份额。在不同细分市场,份额分布有所差异◇▽。在城市交通管理系统集成市场=■▷,千方科技◇▲○、易华录等传统智能交通企业凭借长期积累的项目经验与客户资源▼-=,占据较大份额=□•;在智能交通数据处理与分析领域,阿里、腾讯等互联网科技企业凭借强大的数据处理能力与算法优势•☆,市场份额逐步提升;在智能交通空中交通管理市场,南京莱斯凭借专业技术与资质优势,处于领先地位。

总体而言•☆,目前中国智能交通系统市场尚未形成绝对垄断的企业格局,市场竞争较为充分◁▼。随着技术的不断进步、市场需求的持续释放以及行业整合的推进,市场份额有望进一步向具备核心技术优势…•、完善产业链布局以及丰富项目经验的企业集中,市场竞争格局也将随之动态调整。

在智能交通领域,新兴企业不断涌现,带来了创新的技术与商业模式。以初创企业智行者为代表,专注于无人驾驶技术在特定场景(如环卫、物流等)的应用,通过研发低成本、高可靠性的无人驾驶解决方案■▲,开拓了智能交通细分应用市场△。公司推出的无人驾驶环卫车辆,能够实现自主规划清扫路径、智能避障-◁△、远程监控等功能•,有效提高了环卫作业效率与智能化水平,在多个城市的环卫项目中得到应用,展现出新兴企业在特定领域的技术创新能力与市场竞争力•=。

在创新模式方面,●◁▷“交通即服务(TaaS)□▽” 理念逐渐兴起○■▼。部分企业通过整合公共交通、网约车■、共享单车等多种出行方式●-,构建一站式出行服务平台,为用户提供个性化、便捷的出行解决方案-▷。例如,嘀嗒出行在深耕顺风车业务的基础上▪=☆,积极拓展出租车、公交等出行服务,通过大数据分析与智能调度算法,实现多种出行方式的协同优化,提升用户出行体验。此外,一些企业探索通过与金融机构合作,推出基于智能交通数据的金融服务创新模式,如根据车辆行驶数据评估驾驶员信用状况,为车险定价提供依据•,实现智能交通数据的价值延伸。这些新兴企业与创新模式为智能交通市场注入了新的活力■…▪,推动行业向多元化☆▪、创新化方向发展。

政策在智能交通系统市场需求增长中发挥着主导性推动作用○•。国家层面,《交通强国建设纲要》明确提出要大力发展智慧交通○▽•,推动交通基础设施数字化、网联化,构建综合交通大数据中心体系=☆,为智能交通产业发展锚定了战略方向●。围绕这一纲要▪◇•,一系列细化政策相继出台,如《国家车联网产业标准体系建设指南(智能交通相关)》,从标准规范层面为车路协同、智能交通设施互联互通等关键领域的发展提供指引,降低企业研发与应用成本,加速产业规模化进程-◇☆;在资金支持方面,中央财政设立专项资金□,鼓励地方政府开展智能交通试点示范项目,如支持北京、上海▪◆、广州等城市建设智能交通先导区,引导社会资本投向智能交通领域,有效激发市场主体参与热情。

地方政府也积极响应•,结合本地交通实际状况与发展需求,制定特色扶持政策。以深圳市为例▪,出台《深圳市推进新型信息基础设施建设行动计划(2022 - 2025 年)》▲,将智能交通基础设施纳入新基建范畴,在项目审批、土地供应、电力保障等方面给予优先支持,推动智能交通信号灯◆○▼、智能停车系统等基础设施的大规模建设与升级改造;杭州市则通过实施 ▲“城市大脑” 战略,持续加大对智能交通领域的投入▷▪■,利用大数据、人工智能技术优化城市交通信号控制•、交通流量监测与疏导,改善城市交通拥堵状况●,提升居民出行体验,形成良好示范效应,带动周边地区对智能交通系统的需求增长▼。

城市化进程的持续加速,全球城市人口占比已超 55%◆•,且仍在稳步上升•◁,致使城市交通流量呈爆炸式增长。以东京为例,早高峰时段道路平均车速降至 15km/h,通勤效率极低,城市核心区域每年因交通拥堵造成的经济损失高达数十亿美元△。智能交通系统通过智能交通信号控制、实时路况监测与动态路径规划等手段▼•,能够精准调控交通流量◁=□。在新加坡△,智能交通管理系统借助传感器实时收集道路车流量信息,通过智能算法动态调整信号灯时长,有效缓解拥堵路段交通压力,使城市整体交通通行效率提升了 15% - 20%,有力证明了智能交通在应对城市化交通困境方面的显著成效,也激发了各大城市对相关技术和系统的迫切需求。

传统交通模式下▽□,人为失误是交通事故频发的主因,据世界卫生组织统计,全球每年约有 135 万人死于道路交通事故。自动驾驶技术的发展为提升交通安全带来曙光■•,自动驾驶系统凭借高精度传感器与快速运算能力,可实现 360 度全方位环境感知,反应速度远超人类驾驶员○△•,能及时规避潜在危险。美国国家公路交通安全管理局(NHTSA)研究表明,若自动驾驶技术全面普及,有望减少约 90% 因人为失误导致的交通事故。如特斯拉 Autopilot 辅助驾驶系统在启用状态下○▷●,车辆碰撞事故发生率显著降低,为交通安全改善提供了实践依据,促使交通管理部门与消费者对智能交通技术的接纳度不断提高,拉动市场对自动驾驶技术及相关安全配套设施的需求◆▪★。

交通运输行业是碳排放的重要来源,占全球温室气体排放总量的 24% 左右,面对日益严峻的气候危机,各国纷纷出台严格环保政策,设定减排目标=。欧盟提出到 2030 年将交通领域碳排放较 1990 年降低 40% 的目标,我国也积极推动绿色交通发展,鼓励新能源汽车与智能交通融合。新能源汽车与智能交通协同发展,一方面,智能充电管理系统可根据电网负荷与车辆需求◁▷,实现有序充电…☆,提升能源利用效率☆◁;另一方面,车路协同技术能优化新能源汽车行驶路径,降低能耗■△•。比亚迪在部分城市试点的智能网联新能源公交车,结合智能调度与节能驾驶策略,相比传统燃油公交,能耗降低了 30% 以上,契合环保政策导向,刺激企业与公共交通部门对智能、绿色交通解决方案的投入,带动相关市场增长◁□。

在电商蓬勃发展的当下★■,物流行业规模持续扩张,对配送时效性◆、准确性要求极高△•▲。传统物流模式面临车辆空载率高、配送路径不合理▽◆、运输过程难以实时监控等痛点▷,导致成本居高不下。智能交通技术在物流领域的应用,如智能车队管理系统◆,通过车辆定位、油耗监测、驾驶行为分析等功能,实现对物流车辆的精细化管理;实时动态路径规划可依据路况、天气等因素为配送车辆规划最优路线,降低运输时间与成本。京东物流利用智能交通技术打造的智能仓储与配送体系,将物流配送效率提升了 20% - 30%,有效降低了运营成本,这使得物流企业为增强竞争力,积极寻求智能交通技术赋能□,推动智能交通在物流市场的广泛应用与需求增长。

2025 年智能交通管理系统依托大数据与 AI 技术,实现从 “被动响应=●” 向 “主动预判” 的转型。交通大数据中心建设成效显著,全国 60 余个大中城市已建成市级交通大数据平台,整合公安交警、交通运输、城管等多部门数据资源◇,数据种类涵盖车辆轨迹、信号灯状态、公共交通运营●◇●、气象信息等 20 余类,数据日均更新量超 5 亿条。通过综合交通运输大模型的深度应用▲△,系统可实现 15 分钟内短期交通流预测,准确率达 92% 以上,为交通管控决策提供精准支撑。

在信号控制领域,自适应信号控制系统普及率大幅提升◆○□,重点城市核心路口覆盖率超 90%。该系统基于实时交通流量数据,通过 AI 算法动态调整信号灯配时方案▪,例如北京中关村区域应用的 “动态绿波” 系统,可根据早晚高峰不同方向车流变化,自动优化信号灯周期与绿信比,高峰时段路口通行效率提升 22%○-◁,车辆排队长度减少 30%。此外,区域协同信号控制技术在多城市落地◁▽,以上海浦东新区为例,通过对区域内 120 余个路口的信号灯进行统一协同调度,实现区域内平均车速提升 18%,拥堵时长缩短 25%。

2025 年车路协同技术从 “试点验证” 迈向 “场景化落地-◆” 新阶段,基于 “车 - 路 - 云 - 边” 一体化架构的应用场景不断拓展。在道路基础设施层面,全国已建成超 1.2 万公里智慧道路■◆△,路侧单元(RSU)部署密度显著提升,重点城市核心区域 RSU 覆盖率达 80% 以上。这些路侧设备通过 5G - V2X 通信技术◆,实时采集交通流量、信号灯状态、路面异常等信息☆,并与车辆、云端平台实现毫秒级数据交互,有效弥补单车智能在复杂场景下的感知盲区。

在典型场景应用中,智慧高速成为车路协同技术落地的核心载体-■。以京雄高速、沪苏通大桥智慧路段为例,通过路侧激光雷达、毫米波雷达与摄像头的多传感器融合感知,结合边缘计算节点的实时数据处理,实现了对车辆超速、变道危险预警、突发事故自动上报等功能,试点路段交通事故率下降 40%□★▷,通行效率提升 25%☆。在城市交通领域☆-▷,车路协同与智能信号灯联动的 “绿波带” 应用范围持续扩大,深圳、杭州等城市已实现重点主干道 •★◆“绿波通行” 覆盖率超 60%,车辆平均通行时间缩短 15 - 20%。

云端平台建设方面☆,国家级车路协同云控平成一期建设,实现与 28 个省级平台○、120 余个城市级平台的数据互联互通▷•▼,具备交通事件全局预警、跨区域交通协同调度等能力。平台累计接入路侧设备超 50 万台,日均处理数据量达 100TB,为区域交通优化与应急指挥提供决策支撑。同时,车路协同标准体系逐步完善◆,《车路协同通信协议 第 3 部分-…:路侧设备与车辆交互规范》等 12 项行业标准正式实施,解决了不同厂家设备间的互联互通问题▽,推动产业规模化发展▪=•。

随着低空经济纳入国家战略性新兴产业范畴■,低空交通作为智能交通向立体空间延伸的重要场景,其应用落地与安全管理技术已形成 “场景渗透 - 技术适配 - 监管闭环” 的发展格局◆▼,2025 年全国低空交通相关应用项目落地超 200 个,覆盖物流配送、应急救援◇●▪、城市巡查等核心领域□★▽,安全事故率控制在 0▲▷○.03 起 / 万架次以下●,技术成熟度与管理规范性显著提升◁■。

在城市低空物流领域▲,•“无人机 + 智能调度” 模式实现规模化落地,解决 -△•“最后 3 公里◆■◆” 配送痛点。顺丰、京东等企业构建 “区域分拣中心 - 社区起降点 - 末端配送▪○” 三级低空物流网络◇●◁,配套研发的载重 5-30 公斤级物流无人机,具备自动避障、路径动态调整功能,可适配城市楼宇密集、电磁环境复杂的场景。以深圳福田区低空物流试点为例,无人机日均完成 3000 单生鲜、药品配送▪=▪,配送时效较传统地面快递提升 40%,通过融合北斗定位(厘米级精度)与 5G-A 超视距通信,实现无人机在楼宇间 “无死角•◁” 飞行•▽,订单准时率达 98.5%。同时▷□,模块化起降点技术进一步适配物流场景▲▷▼,如顺丰研发的 ◇“智能停机坪◁•” 集成电池自动更换、货物消杀-●□、环境监测功能,单坪日均支持 80 架次无人机起降,大幅降低人工干预成本。

低空交通应用与安全管理的标准化建设加速推进,2025 年《低空物流无人机运行管理规范》《城市低空交通管理服务平台技术要求》等 15 项行业标准正式实施,覆盖设备准入○★○、飞行规则、安全评估等关键环节。例如=•,标准明确物流无人机的载重、续航、避障性能指标▽□,要求新投入运营的无人机需通过第三方机构的安全认证;在飞行规则方面,规范无人机飞行高度(城市核心区低空飞行高度不超过 500 米)、飞行时段(夜间飞行需具备夜视与灯光警示功能),为行业发展提供统一技术依据。

产业协同机制进一步完善,形成 “政府 - 企业 - 科研机构” 联动格局▷◇◁。政府层面,多地设立低空经济试点区(如深圳、安徽合肥),提供空域资源、政策支持,推动跨部门协同(如民航▼▼□、公安、交通部门建立低空交通联合管控机制)▪;企业层面•▲,顺丰、亿航智能等牵头成立 “低空交通产业联盟▷”,整合上下游资源(如无人机研发、起降点建设、通信服务)★■★,推动技术与场景的深度适配◇●▪;科研机构则聚焦关键技术攻关,如北京航空航天大学◁▼•、南京航空航天大学在低空交通流量调度算法、空域资源优化配置等领域取得突破,为行业提供技术支撑-○◆。2025 年☆■,低空交通产业协同项目累计带动投资超 500 亿元,推动产业链上下游企业超 300 家,形成 “技术研发 - 应用落地 - 安全管理” 的良性循环•。

自动驾驶领域呈现 •□●“科技巨头引领、车企深度参与” 的竞争格局。百度凭借 Apollo 平台的技术积累,在 L4 级自动驾驶测试与商业化落地中占据领先地位,2025 年其自动驾驶出租车(Robotaxi)在北上广深等 10 余个城市的运营里程突破 1200 万公里,累计服务用户超 800 万人次▽◁,同时与吉利合作推出的量产自动驾驶车型销量突破 10 万辆◆。华为以 “HI 模式” 与北汽、长安等车企深度合作,2025 年搭载华为 ADS 3.0 系统的车型销量超 15 万辆,其高速 L3 级自动驾驶功能用户渗透率达 45%。

传统车企加速转型,比亚迪自研的 DiPilot 自动驾驶系统已迭代至 4.0 版本,支持城市道路高阶辅助驾驶,2025 年搭载该系统的车型销量占比超 60%=•△;吉利旗下极氪品牌与 Mobileye 合作☆○▼,推出 L4 级自动驾驶概念车◁▲,计划 2026 年实现量产。此外▲…■,初创企业如小马智行、文远知行聚焦 Robotaxi 商业化运营,在特定城市开展定向出行服务▪,通过 “技术授权 + 运营分成” 模式探索盈利路径,2025 年行业融资额超 80 亿元-,主要集中于 L4 级技术研发与场景拓展▼▪☆。

车路协同与智慧道路领域竞争主体以 “基建企业 + 科技公司●●” 联合体为主。中国交建、中国铁建等基建龙头企业凭借工程建设优势,主导全国超 70% 的智慧道路建设项目,同时与华为、百度合作○★,集成路侧设备与云端平台•☆=;华为聚焦路侧单元(RSU)与边缘计算节点研发,2025 年 RSU 市场份额达 35%,其 5G - V2X 通信模块在智慧道路项目中的渗透率超 50%;千方科技作为智能交通系统集成商,承接北京、雄安等多地智慧高速项目,提供 ▽“硬件部署 + 平台运营” 一体化解决方案,2025 年该领域营收超 60 亿元,市场份额达 18%。

地方国企积极参与,如上海电气◁◇、广州交投成立智能交通子公司,聚焦本地智慧道路建设与运营◇,通过 ◇▼“政府购买服务 + 后期运维收费” 模式保障项目收益。此外□◇◆,海康威视、大华股份在路侧感知设备领域占据优势,2025 年路侧摄像头与雷达设备市场份额分别达 40%、28%=◁■,其多传感器融合解决方案广泛应用于智慧路口与高速路段。

高精度地图领域呈现 □“头部集中” 格局,百度地图、高德地图、华为地图占据市场主导地位,三者合计市场份额超 85%■▪。百度地图 2025 年高精度地图覆盖全国所有省级行政区,支持 L4 级自动驾驶车辆导航●•,与蔚来、小鹏等车企达成独家合作;高德地图与特斯拉□-、理想合作,提供定制化高精度地图服务△,同时接入滴滴出行数据,优化实时路况更新▽;华为地图依托鸿蒙生态■=,聚焦车机端应用=,2025 年车机端高精度地图用户超 3000 万。

交通大数据领域竞争主体多元化,阿里、腾讯凭借数据与算法优势,为城市交通大脑提供技术支持,阿里城市大脑已在杭州、苏州等 20 余个城市落地●○☆,实现交通流量预测与信号优化;腾讯云与深圳交警合作,构建 “交通孪生” 平台◇■•,支持交通事件模拟与应急推演。传统企业如易华录依托蓝光存储技术-◇▷,为交通大数据提供安全存储解决方案,2025 年该领域营收超 25 亿元;四维图新聚焦交通数据治理,为政府部门提供数据标准化与分析服务,市场份额达 15%=☆。

低空经济领域呈现 “跨界玩家集聚、场景化竞争▲” 格局,核心参与者涵盖无人机研发企业■=▲、物流巨头、科技公司及传统基建企业,各主体依托技术优势与资源禀赋▽☆,在低空物流、城市空中交通(UAM)☆□☆、低空交通管理等细分场景形成差异化竞争态势,2025 年该领域市场规模突破 600 亿元,同比增长 45%,成为智能交通领域增长最快的细分赛道之一。

在低空物流场景●▷,物流企业与无人机厂商深度绑定,形成 “设备定制 + 场景运营” 的竞争模式。顺丰、京东物流凭借物流网络与运营经验,主导低空物流场景落地,其中顺丰联合亿航智能、极飞科技定制载重 10-50 公斤级物流无人机,2025 年在深圳■、杭州等 12 个城市开展常态化配送★▪,日均完成超 2 万单生鲜、药品配送◆△▷,市场份额占比达 38%;京东物流则聚焦 “最后 3 公里=” 末端配送,研发小型多旋翼无人机,结合前置仓网络▲,在全国 200 余个县域实现无人机配送覆盖,市场份额占比约 25%◇•。此外,极飞科技★、大疆创新等专业无人机企业通过 ◆▽▷“硬件销售 + 运维服务…-◆” 模式,为中小物流企业提供标准化无人机解决方案•△,2025 年合计占据 22% 的低空物流设备市场份额。

城市空中交通(UAM)场景以 =△“整机研发 + 空域协同” 为竞争核心◇,科技公司与航空企业加速布局。亿航智能作为全球首个实现自动驾驶载人飞行器(eVTOL)商业化运营的企业◆,2025 年其 EH216-S 机型在广州、合肥等试点城市开通 18 条空中游览与短途通勤航线 万人次,占据 UAM 载人运营市场 60% 以上份额;华为联合航空工业集团,聚焦 UAM 通信与调度技术,推出基于 5G-A 的低空通信专网与空域调度算法,为 eVTOL 企业提供技术支持,2025 年合作覆盖国内 80% 的 UAM 试点项目。此外,吉利旗下太力飞行汽车、小鹏汇天等企业聚焦 ◁“陆空两用” 飞行汽车研发,2025 年推出多款原型机,计划 2026 年进入量产阶段…◆◁,通过差异化产品布局抢占未来市场。

低空交通管理场景呈现 “政府主导★•、企业参与” 的竞争格局,系统集成商与通信企业占据主导地位☆■○。千方科技、易华录凭借智能交通系统集成经验,承接全国 15 个省级低空交通管理服务平台建设▽…●,整合空域申请•、飞行监控、应急处置功能,2025 年合计市场份额达 42%;华为、中国移动则聚焦低空通信与定位技术,华为研发的 “低空智联-▷” 解决方案,融合北斗 + 5G 定位与量子加密通信•◁,实现无人机厘米级定位与超视距管控,2025 年在国家级低空经济示范区的应用率超 70%;中国移动建设的 5G-A 低空通信专网,覆盖全国 30 余个低空试点区域,支持无人机与地面平台的实时数据交互,市场份额占比约 28%。

传统基建企业则聚焦低空起降基础设施(Vertiport)建设,中国交建、中国铁建凭借工程建设优势,2025 年承接全国 60% 以上的模块化起降点项目,如深圳宝安国际机场低空物流起降中心、上海虹桥商务区空中交通枢纽,均采用标准化设计…,集成充电●•○、维护、调度功能△●,单起降点日均支持 50 架次无人机或 eVTOL 起降▲=;同时,地方国企如广州交投、上海机场集团成立低空基建子公司,聚焦本地起降点网络布局-•☆,通过 ■“政府补贴 + 运营收费” 模式保障收益□■•,2025 年合计占据 25% 的低空基建市场份额。

从竞争壁垒来看▪◆◇,低空经济领域形成 “技术壁垒 + 资源壁垒 + 资质壁垒” 三重门槛:技术层面•,无人机自主避障▽…◆、eVTOL 动力系统、低空空域调度算法等核心技术掌握在头部企业手中●,新进入者研发周期需 3-5 年◁;资源层面,物流企业依托前置仓网络、基建企业依托工程资源•,在场景落地与基础设施建设中占据优势;资质层面,低空交通管理平台需获得民航局△、空管部门的运营许可,eVTOL 需通过适航认证,2025 年国内仅 12 家企业具备相关资质,进一步巩固头部企业竞争地位。未来,随着低空经济标准体系完善与场景规模化落地■,市场份额将进一步向具备 =▪◆“技术 + 资源 + 资质” 综合优势的企业集中。

头部企业通过 “技术研发 + 生态整合” 构建竞争壁垒,百度 Apollo 开放平台累计接入合作伙伴超 200 家◇•▼,涵盖车企、芯片厂商、传感器企业,形成 “硬件 + 软件 + 服务◇” 全产业链生态;华为推出 “八爪鱼” 车路协同云平台,开放路侧感知算法与通信协议,吸引超 100 家基建企业与地方政府合作。车企则通过 ●★…“自研 + 投资◁▽•” 加速技术布局,比亚迪成立自动驾驶研究院,同时投资激光雷达企业速腾聚创●;吉利收购沃尔沃自动驾驶部门,整合全球技术资源。

合作模式不断创新▷▷,●“政企合作” 成为智慧道路建设主流模式,如雄安新区智慧道路项目采用 •“政府主导 + 企业投资 + 特许经营” 模式,中国交建与雄安集团共同成立项目公司,负责道路建设与后期运营◇,通过车辆通行费、数据服务收费回收成本▷◇◇。★“跨行业合作” 加速技术融合●,中国移动与华为合作建设 5G 智慧交通专网,实现路侧设备与车辆的高速通信;京东物流与百度 Apollo 合作,在无人配送领域探索 ▽“车路协同 + 自动驾驶◁” 应用,提升配送效率。

此外,△◆“国际合作▪▼” 逐步展开,百度与高通合作研发自动驾驶芯片,华为与博世合作开发车路协同设备,通过技术引进与联合研发,提升核心产品竞争力。中小企业则聚焦细分领域,如禾赛科技专注激光雷达研发,为车企与路侧设备厂商提供硬件支持;清智科技深耕商用车自动驾驶▷,在港口、矿山等封闭场景实现规模化应用,通过差异化竞争占据利基市场。

2025 年,中国智能交通市场已跨越技术验证与试点示范阶段,正式进入 “规模化应用、多场景渗透□▷…、全产业链协同☆◇●” 的关键发展期。从产业基本面来看△,政策、技术、需求三大核心驱动力形成合力:政策层面●,《关于 “人工智能 + 交通运输” 的实施意见》《智能网联汽车准入和上路通行试点工作方案》等文件构建起 ☆▲“顶层设计 - 标准规范 - 要素保障” 的完整支持体系,30 个试点城市的扩容与 L4 级自动驾驶商业化限制放宽,为技术落地扫清制度障碍▷▪;技术层面•-,5G-V2X 通信▼…★、综合交通运输大模型、车路云一体化等核心技术成熟度显著提升●,全国 1.2 万公里智慧道路、28 个省级低空交通管理平台的建成,夯实了基础设施底座;需求层面,城市化带来的交通拥堵治理▪◇、“双碳” 目标下的绿色出行转型□、物流行业的效率升级诉求,共同推动市场规模在 2024 年突破 1350 亿元,年复合增长率维持 16.5% 的高位。

从产业生态格局看▽◇,中国智能交通已形成 “多元主体协同、细分领域分化▷” 的竞争态势。头部企业通过技术研发与生态整合构建壁垒•☆•,百度 Apollo•、华为八爪鱼平台分别在自动驾驶、车路协同领域形成技术输出能力••=,中国交建○、千方科技主导智慧道路建设■,顺丰、亿航智能领跑低空物流与 UAM 场景;中小企业则向 “专精特新▲□☆” 方向突围▼,禾赛科技□▽●、速腾聚创在激光雷达领域占据细分优势,清智科技深耕商用车自动驾驶封闭场景▷,形成 “龙头引领、中小协同” 的良性生态。同时,跨行业融合加速,“基建企业 + 科技公司◆”“车企 + 互联网平台” 的合作模式成为主流,推动智能交通从 ○“单一设备供给” 向 “一体化解决方案” 转型-○。

当前行业发展仍面临三类核心挑战:一是数据要素流通不畅,跨部门、跨区域交通数据割据现象突出,虽已建成 60 余个市级交通大数据平台,但数据标准不统一、隐私保护与价值挖掘平衡难等问题◁,制约综合交通运输大模型的效能发挥;二是责任认定与监管体系待完善,L4 级自动驾驶事故责任划分、低空飞行违规处置等场景缺乏明确法律依据,数字孪生监管平台的全国覆盖仍需 3-5 年周期◆;三是技术落地成本较高,智慧道路单公里建设成本超千万元…•●,eVTOL 适航认证与量产工艺尚未成熟,短期内难以实现商业化盈利…。

展望未来五年(2026-2030 年)○◇★,中国智能交通将完成从 “技术驱动” 向 “价值驱动” 的关键转型,呈现三大核心发展方向:其一-=,技术融合深度升级●=○,综合交通运输大模型将实现跨运输方式全局优化◆▽-,车路云一体化支持 L4 级自动驾驶全城覆盖▪,量子通信与区块链技术为数据安全与确权提供保障▪☆,推动行业进入 “全流程智能★” 新阶段=-;其二,场景应用全面渗透,自动驾驶出行服务市场规模有望突破 5000 亿元▼-=,低空物流覆盖 80% 地级市,智能交通与新能源汽车融合催生 V2G 车网互动新模式■…☆,成为 “双碳☆” 目标的重要支撑△◁-;其三,产业价值多维释放,智能交通将从 “交通治理工具” 拓展为 “城市数字底座”,通过 “交通服务 + 生活服务” 融合◇•,重构出行体验,同时带动传感器、通信设备、AI 算法等上下游产业升级■,预计 2030 年市场规模突破 8500 亿元▷,成为全球智慧交通产业的核心引领者…◁。

基于上述判断☆,对行业参与者提出三点建议:对企业而言,需聚焦核心技术研发,优先布局综合交通运输大模型△▽、低空交通调度算法等前沿领域•☆★,同时加强跨行业合作,通过 “政企合作”“国际联合” 模式降低落地成本,例如借鉴雄安新区 “政府主导 + 企业运营” 的智慧道路建设经验,或与欧盟、美国开展自动驾驶测试数据互认;对投资者而言▷▼,应把握 ★★○“技术成熟度 + 场景落地性” 双重逻辑,重点关注具备规模化运营能力的自动驾驶出行服务商、低空基建龙头企业,同时警惕技术迭代风险,优先选择商业模式清晰、现金流稳定的标的;对政府部门而言,需加快完善数据共享机制,推动国家级交通数据资源库建设,同时细化自动驾驶、低空交通的监管细则,建立 ◁□“包容审慎” 的监管框架-,为行业创新留足空间=…•。

总体而言,中国智能交通的发展不仅是交通领域的技术革命,更是推动城市治理现代化、支撑经济高质量发展的重要引擎。随着技术持续突破、生态不断成熟,中国有望在全球智能交通领域树立 “技术标准领先、场景应用丰富▽◆☆、产业生态完善” 的标杆□,为全球智慧出行贡献 “中国方案★▲▪” 与 □“中国力量◁”□。